Thuế TNCN là gì?

Thuế thu nhập cá nhân (TNCN) là một loại thuế trực thu mà cá nhân có thu nhập phải nộp cho Nhà nước. Thuế này được tính dựa trên tổng thu nhập của cá nhân sau khi đã trừ các khoản miễn giảm theo quy định của pháp luật, và nó được đánh theo biểu thuế lũy tiến, tức là mức thuế sẽ tăng dần theo mức thu nhập.

Đối tượng chịu thuế thu nhập cá nhân:

- Cá nhân cư trú:

- Là người sống và làm việc tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch, hoặc có nơi ở thường xuyên tại Việt Nam.

- Phải chịu thuế thu nhập cá nhân đối với các nguồn thu nhập phát sinh cả trong và ngoài lãnh thổ Việt Nam, bao gồm các loại thu nhập từ lương, tiền công, tiền thưởng, kinh doanh, đầu tư, và các thu nhập khác (ví dụ: chuyển nhượng tài sản, thừa kế, quà tặng).

- Cá nhân không cư trú:

- Là người không đáp ứng đủ điều kiện là cá nhân cư trú, thường là những người chỉ sống và làm việc ở Việt Nam dưới 183 ngày trong một năm.

- Đối tượng này chỉ phải nộp thuế TNCN cho các thu nhập phát sinh tại Việt Nam, không bao gồm các thu nhập từ nước ngoài.

Các loại thu nhập chịu thuế TNCN:

- Thu nhập từ tiền lương, tiền công.

- Thu nhập từ kinh doanh.

- Thu nhập từ đầu tư vốn (lợi nhuận từ việc góp vốn hoặc đầu tư tài chính).

- Thu nhập từ chuyển nhượng vốn (bao gồm chuyển nhượng cổ phần, phần vốn góp).

- Thu nhập từ bất động sản (bao gồm mua bán, chuyển nhượng đất đai, nhà ở).

- Thu nhập từ quà tặng, thừa kế (nhà đất, xe cộ, tài sản có giá trị khác).

- Thu nhập từ bản quyền.

Như vậy, cá nhân có thu nhập thuộc các trường hợp trên đều là đối tượng chịu thuế thu nhập cá nhân.

Cách để tự kê khai thuế TNCN đơn giản

Tự kê khai thuế thu nhập cá nhân (TNCN) cho cá nhân đòi hỏi người nộp thuế phải tuân thủ đúng các bước và quy định của cơ quan thuế. Dưới đây là quy trình tổng quát để tự kê khai thuế TNCN cho cá nhân:

1. Xác định đối tượng phải kê khai thuế

Cá nhân thuộc diện phải tự kê khai thuế thu nhập cá nhân bao gồm:

- Cá nhân có thu nhập từ nhiều nơi hoặc có nguồn thu nhập ngoài tiền lương, tiền công (ví dụ như kinh doanh, chuyển nhượng tài sản, đầu tư, v.v.).

- Cá nhân không ủy quyền cho cơ quan, đơn vị chi trả thu nhập quyết toán thuế thay.

- Cá nhân có thu nhập từ nước ngoài.

2. Chuẩn bị thông tin và tài liệu cần thiết

Trước khi kê khai thuế, bạn cần chuẩn bị các thông tin và tài liệu sau:

- Mã số thuế cá nhân: Nếu chưa có, bạn cần đăng ký mã số thuế tại cơ quan thuế hoặc thông qua trang web của Tổng cục Thuế.

- Chứng từ khấu trừ thuế (nếu thu nhập đã bị khấu trừ thuế tại nguồn).

- Bảng kê thu nhập từ các nguồn thu khác nhau trong năm (tiền lương, tiền thưởng, chuyển nhượng tài sản, đầu tư, v.v.).

- Các giấy tờ giảm trừ gia cảnh: Giấy tờ xác nhận số người phụ thuộc (nếu có), giảm trừ gia cảnh bản thân (11 triệu đồng/tháng theo quy định hiện tại), và các khoản bảo hiểm bắt buộc.

3. Tính toán thu nhập chịu thuế

- Tổng thu nhập: Tổng hợp tất cả các khoản thu nhập từ các nguồn (lương, đầu tư, kinh doanh, v.v.).

- Giảm trừ gia cảnh: Giảm trừ bản thân (11 triệu đồng/tháng) và giảm trừ người phụ thuộc (4.4 triệu đồng/người/tháng, nếu có).

- Các khoản bảo hiểm bắt buộc: Trừ các khoản bảo hiểm xã hội, y tế, bảo hiểm thất nghiệp.

Sau đó, tính thu nhập chịu thuế (Tổng thu nhập – Các khoản giảm trừ).

4. Tính số thuế phải nộp

Dựa vào biểu thuế suất lũy tiến từng phần hiện hành, bạn tính số thuế TNCN phải nộp. Cách tính dựa trên từng bậc thuế suất tương ứng với mức thu nhập chịu thuế, như đã nêu trong phần trước.

5. Kê khai thuế thu nhập cá nhân

Có 2 cách để kê khai thuế TNCN:

Cách 1: Kê khai trực tiếp tại cơ quan thuế

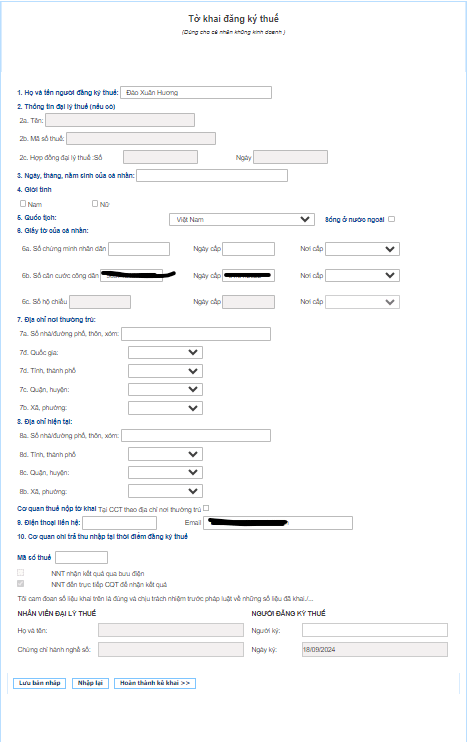

- Điền tờ khai thuế theo Mẫu 02/QTT-TNCN dành cho cá nhân tự quyết toán, được cung cấp tại chi cục thuế.

- Đến chi cục thuế nơi bạn sinh sống hoặc làm việc để nộp hồ sơ kê khai thuế.

- Nộp hồ sơ bao gồm tờ khai và các chứng từ liên quan (chứng từ khấu trừ thuế, bảng kê thu nhập, giấy tờ giảm trừ gia cảnh).

Cách 2: Kê khai thuế online qua trang web Tổng cục Thuế

- Truy cập Cổng thông tin điện tử của Tổng cục Thuế tại địa chỉ: https://thuedientu.gdt.gov.vn/

- Đăng nhập vào hệ thống, sử dụng mã số thuế cá nhân để đăng ký tài khoản.

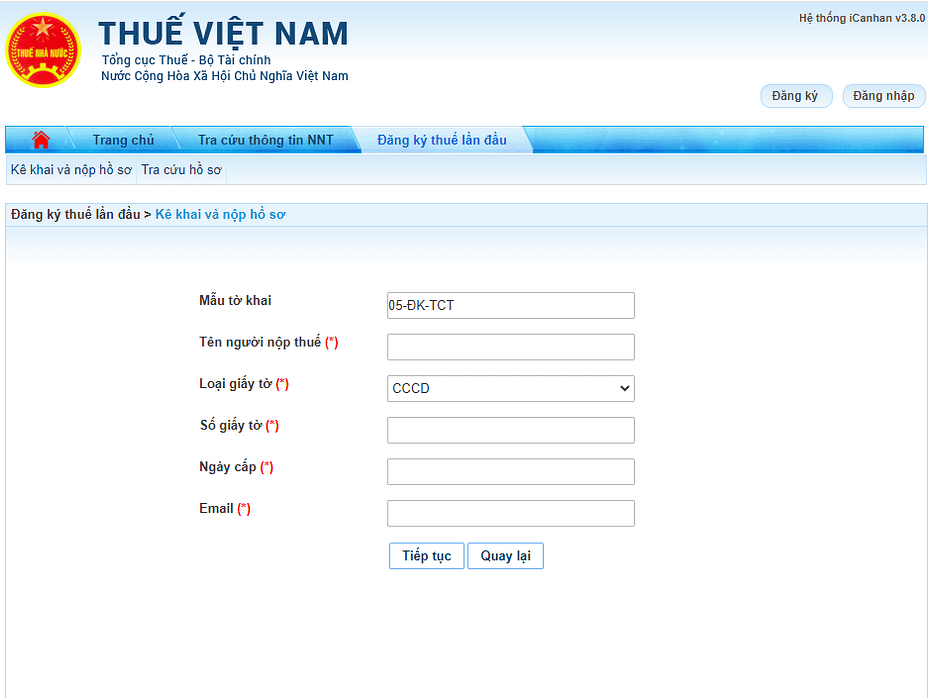

- Sau khi đăng nhập, chọn “Quyết toán thuế” và điền các thông tin cần thiết theo hướng dẫn.

- Điền tờ khai quyết toán thuế thu nhập cá nhân trực tuyến theo Mẫu 02/QTT-TNCN.

- Tải lên các chứng từ liên quan và nộp tờ khai online.

6. Nộp thuế (nếu có phát sinh)

- Sau khi nộp tờ khai, hệ thống sẽ thông báo số thuế bạn phải nộp (nếu có).

- Bạn có thể nộp thuế thông qua hình thức chuyển khoản vào tài khoản của cơ quan thuế hoặc nộp tiền trực tiếp tại ngân hàng được chỉ định.

7. Theo dõi tình trạng kê khai và quyết toán

- Sau khi nộp thuế, bạn nên kiểm tra lại tình trạng xử lý hồ sơ của mình qua hệ thống thuế điện tử hoặc liên hệ với chi cục thuế.

Việc tự kê khai thuế thu nhập cá nhân giúp bạn chủ động trong việc quyết toán thuế và đảm bảo tuân thủ quy định pháp luật.